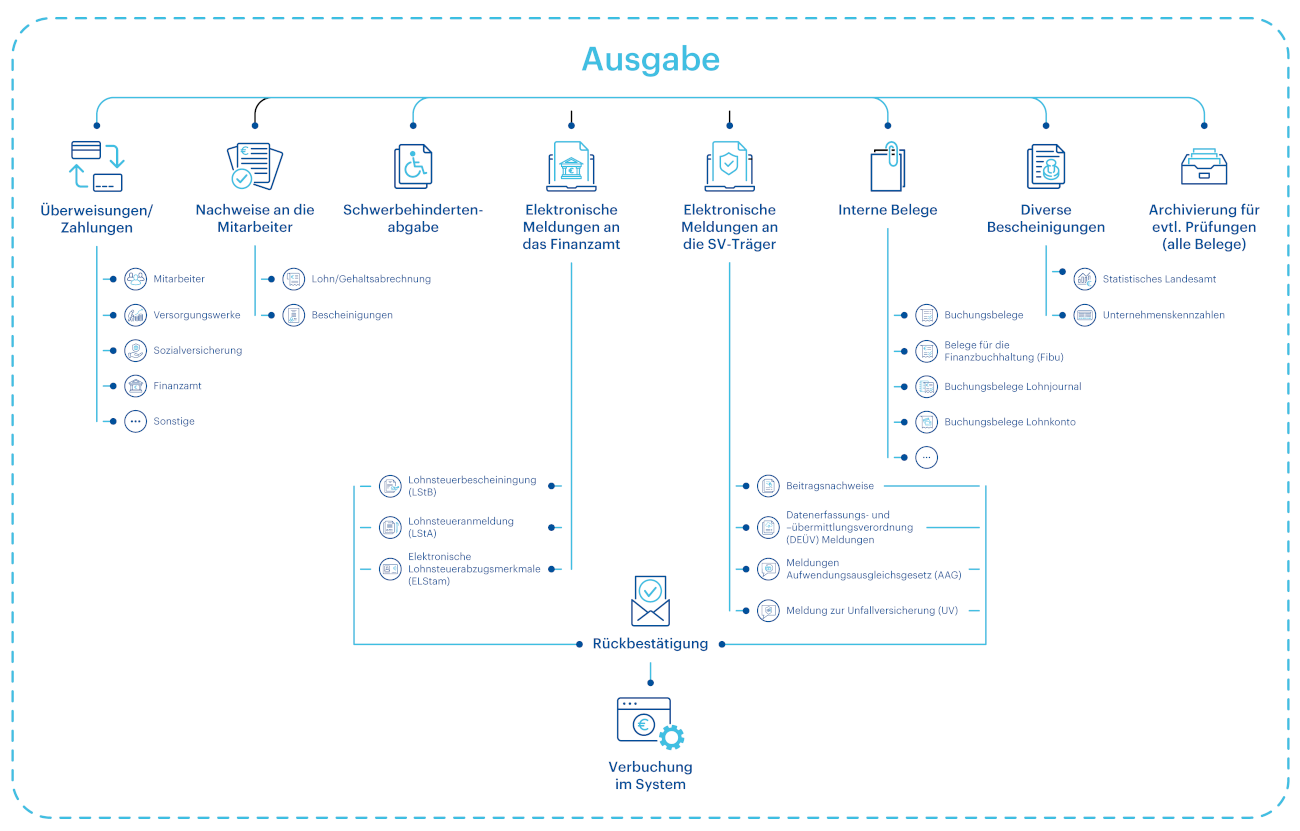

Der Prozess der Lohnabrechnung beinhaltet die Erstellung von Lohn- und Gehaltsabrechnungen für die Mitarbeiter eines Unternehmens, einschließlich der Berechnung von Löhnen, Sozialversicherungsbeiträgen und Steuern. Dabei werden auch Bescheinigungen und Bestätigungen erstellt, die für die Archivierung und Überprüfung benötigt werden. Der Prozess umfasst auch die Überweisung der Gelder an die entsprechenden Empfänger wie Mitarbeiter, Finanzamt und Sozialversicherungsträger. Es ist wichtig, dass alle erforderlichen Belege und Dokumente ordnungsgemäß aufbewahrt und archiviert werden, um eine schnelle und einfache Überprüfung zu ermöglichen. Auch die Überprüfung von Beitragsnachweisen und die Überprüfung, ob alle erforderlichen Beiträge an die Sozialversicherung und das Finanzamt bezahlt wurden, gehören zum Abschluss eines jeden Lohnlaufs. Falls eine Abweichung vorliegt, müssen diese Nachweise korrigiert oder bestätigt werden. Die erforderlichen Rückbestätigungen werden normalerweise vom Arbeitgeber oder von einem externen Lohnbüro bearbeitet.

Als Ergebnis der Lohnabrechnung werden üblicherweise die Gehälter und Löhne der Angestellten berechnet und ausgezahlt. Hierbei werden auch Abzüge für Sozialversicherungsbeiträge, Lohnsteuer und andere Abgaben vorgenommen. Die Überweisungen an die Angestellten erfolgen dann netto, also nach Abzug dieser Abgaben. Die Abgaben werden dann an das Finanzamt und die Sozialversicherungsträger überwiesen. Dies ist Teil der Pflicht des Arbeitgebers, diese Abgaben für seine Angestellten zu leisten. Der Lohnbuchhalter, das Lohnbüro oder die eingesetzte Software kümmern sich in der Regel um diese Überweisungen und sorgen dafür, dass alle Abgaben und Überweisungen korrekt berechnet und durchgeführt werden.

Der Nachweis an die Mitarbeiter ist die allgemein als "Lohnzettel" bekannte, detaillierte Aufstellung der Zahlungen, die an einen Angestellten geleistet werden, sowie der darauf bezogenen Abzüge und Beiträge. Hier sind einige der wichtigsten Elemente, die in einer Lohnabrechnung aufgeführt werden:

Im Rahmen der Lohnabrechnung werden Meldungen über Lohn- und Gehaltszahlungen an die Angestellten an das Finanzamt, Sozialversicherungsträger und andere staatliche Stellen generiert. Die Meldungen enthalten Informationen wie Brutto- und Nettolohn, Lohnsteuer, Sozialversicherungsbeiträge und andere Abgaben. Diese Meldungen sind wichtig für die korrekte Abrechnung sowie die Belegbarkeit der Steuern und Abgaben und dienen somit als Basis für die Erstellung von Lohn- und Gehaltsabrechnungen.

In der Lohnabrechnung sind Bescheinigungen und Bestätigungen wichtige Dokumente, die Angaben zu den Lohn- und Gehaltszahlungen an die Angestellten enthalten. Diese Dokumente können beispielsweise Lohn- und Gehaltsabrechnungen, Lohnsteuerbescheinigungen, Sozialversicherungsbescheinigungen, Krankenversicherungsbescheinigungen oder Lohnfortzahlungsbescheinigungen sein.

Diese Bescheinigungen und Bestätigungen werden in der Regel für den Nachweis von Lohn- und Gehaltszahlungen und zur Überprüfung von Sozialversicherungs- und Steuerabgaben benötigt. In vielen Fällen sind sie auch für die Beantragung von Leistungen, wie z.B. Krankengeld oder Arbeitslosengeld, erforderlich.

Das Gesetz sieht vor, dass diese Bescheinigungen und Bestätigungen sorgfältig ausgestellt und aufbewahrt werden, um eine korrekte Verwaltung der Lohn- und Gehaltsabrechnungen zu gewährleisten.

In der Lohnabrechnung werden häufig verschiedene Belege benötigt, um die berechneten Löhne und Abgaben zu bestätigen. Dazu gehören beispielsweise Gehaltsabrechnungen, Lohnsteuerbescheinigungen, Sozialversicherungsmeldungen, Urlaubs- und Krankmeldungen, sowie Nachweise für Kranken- und Arbeitslosengeld. Diese Belege müssen für eine bestimmte Zeit aufbewahrt werden, um eventuelle Prüfungen und Nachfragen beantworten zu können. Daher ist es wichtig, diese Belege ordnungsgemäß zu archivieren.

Für Belege, die im Zusammenhang mit der Lohnabrechnung stehen, gelten in Deutschland unterschiedliche Aufbewahrungsfristen, die je nach Dokument und Rechtsgrundlage varieren können. Im Allgemeinen gilt jedoch eine Frist von 6 bis 10 Jahren. Hier einige Beispiele:

Es ist jedoch zu beachten, dass es abhängig von den Umständen des Einzelfalls zu längeren Aufbewahrungsfristen kommen kann. Daher ist es empfehlenswert, sich über die spezifischen Vorschriften im jeweiligen Bundesland zu informieren oder im Zweifelsfall einen Experten zu Rate zu ziehen.